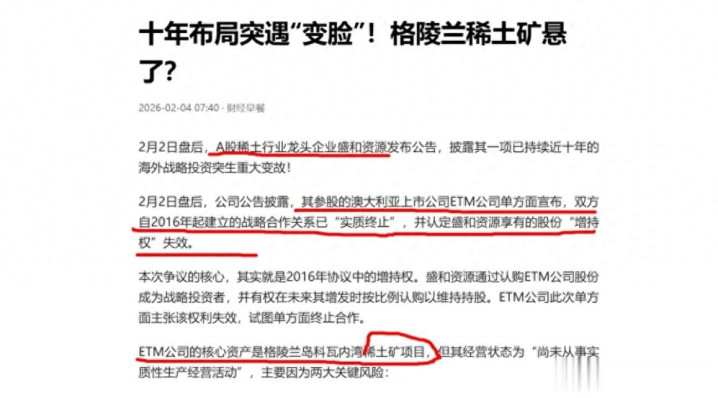

澳大利亚又玩起了翻脸不认人的戏码:前脚收紧达尔文港租赁权,后脚就让ETM公司单方面撕毁与盛和资源的十年稀土合约,直接冻结中国企业在格陵兰科瓦内湾项目的增持权。

ETM公司敢如此嚣张,核心原因有两个:一是格陵兰科瓦内湾项目因《禁铀法》早已停滞(矿床铀含量超标3倍),2016年至今连采矿证都没拿到,根本没实质运营;二是靠着2470万美元新融资,觉得能抛开中国单干。

但这纯属自欺欺人,全球92%的稀土提炼产能在中国手里,澳洲直到去年才开出首个稀土精炼厂,技术水平还停留在试运行阶段 。他们手里的10.1亿吨稀土矿,不过是一堆石头,没有中国的分离提纯技术,根本变不成能造芯片、导弹的关键材料。

盛和资源的投资本就是笔小成本布局:2016年入场仅花2358万,后续累计投入才2434万,截至去年9月还账面增值1722万 。对总资产超百亿的盛和来说,这更像一张远期期权,而非核心依赖。

澳洲撕毁的不是中国的资源命脉,只是自己的商业信誉,以后哪家中国企业还敢放心跟澳洲公司合作?

很多人喊着“制裁澳洲矿产”,但这格局太小了,中国的反制早已握三张王牌!

王牌1提炼垄断权:澳洲开采的稀土,80%以上要运到中国加工,他们自己的精炼厂年产能连全球需求的5%都达不到 。就算ETM把格陵兰矿盘活,最终还是要找中国企业代工,否则只能卖低价原矿,赚点辛苦钱;

王牌2市场定价权:中国是全球最大的稀土消费国,占比超60%。澳洲想把稀土卖给美西方?先问问他们能不能承受无中国加工的溢价,同样一吨稀土氧化物,中国加工后能卖30万美元,澳洲卖原矿只能拿3万美元;

王牌3多元布局缓冲:盛和资源不是单押一格陵兰,参股美国MP材料公司包销精矿、收购加拿大锂矿,海外版图早已分散风险。澳洲撕毁一个停滞项目,根本动摇不了中国企业的全球资源布局。

这起纠纷最该警惕的,不是澳洲的翻脸,而是中国企业海外资源投资的陷阱。格陵兰项目从一开始就埋着政策雷(铀含量超标),盛和虽没亏还赚了账面增值,但十年等待换不来实质产能,还是纸上富贵。

澳洲正是看透了项目的停滞状态,才敢肆无忌惮撕约,反正你没拿到实际利益,就算维权也伤不到我根本。

对中国企业来说,未来海外投资要盯紧三个硬指标:是否拿到采矿证、当地政策是否稳定、能否掌控加工环节。押注潜力矿,不如深耕能落地的项目,毕竟资源再多,拿不到开采权、转不成成品,都是镜花水月。

澳洲以为撕毁合约就能卡中国脖子,却忘了稀土产业的核心逻辑:谁掌握加工,谁就掌握一切。他们能禁止中国企业参股,却禁止不了自己对中国提炼技术的依赖;能收紧港口,却挡不住全球稀土流向中国工厂的必然趋势。

中国不用急着出台反制措施,只要守住提炼技术的护城河,严格管控稀土加工产品出口,澳洲的稀土矿就只能是中看不中用的摆设。在产业链高端面前,任何资源卡脖子都是纸老虎!你有矿又怎样?我说了算才算数!

盈禾配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯